买房VS租房:20年财务账本背后的经济博弈,核心算法全解析

2019年,我第一次认真算了一笔关于房子的大账。那年房贷利率还在5%以上,身边所有人都在讨论要不要趁早买房。我没有急着跟风,而是花了整整三天时间,建立了一套买房与租房的成本对比模型。

模型假设:20年为周期,参数设定严苛

设定基准条件:四成首付、3%房贷利率、租金回报率2%、持有周期20年。这组参数的逻辑在于——首付比例对应改善型需求的主流选择,利率对标当前政策底线,租金回报率则反映市场现实。

核心计算公式很简单:租房端只有租金累计支出,到期资产归零;购房端则是利息支出与本金沉淀的博弈,最终保留房产作为资产。

数据揭晓:19个百分点的账本差距

20年租房累计租金支出=当前房价的40%,到期无资产。

20年购房累计利息=当前房价的21%,到期拥有资产。

排除情感归属、子女教育、婚恋需求等主观变量后,纯经济角度的结论清晰:买房仍比租房节省约19个百分点。这个差额被称为“买入缓冲带”——它意味着房价需要再跌将近20%,两者的经济账才会逆转。

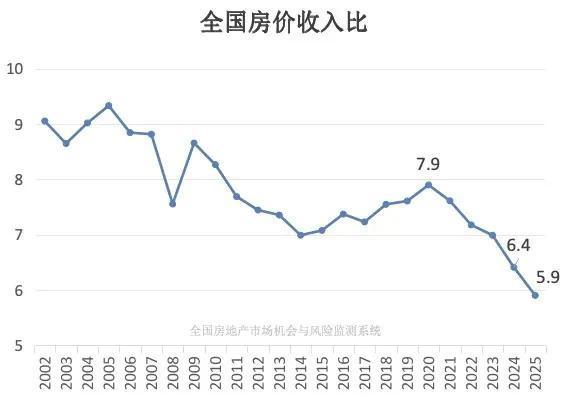

房价收入比:历史底部的信号

从宏观指标交叉验证,2024年房价收入比已降至10倍,为近20余年来的历史新低。若用2025年最新数据测算,这一比例进一步降至5.9倍。简单理解:一个普通家庭全收入积累,近6年即可覆盖一套房产——这个数字在2019年还需要15年以上。

政策工具箱的密集打开进一步强化了入场时机。政府下场收购房源做保障房、二手房增值税“5改3”、公积金政策持续优化……这些动作直接压缩交易成本,激活置换链条。

实战结论:2026年或是入场窗口

汇丰研究报告的判断指向明确:伴随购房激励增强,2026年大概率是房价筑底之年。自住刚需的释放只会延迟,不会缺席。

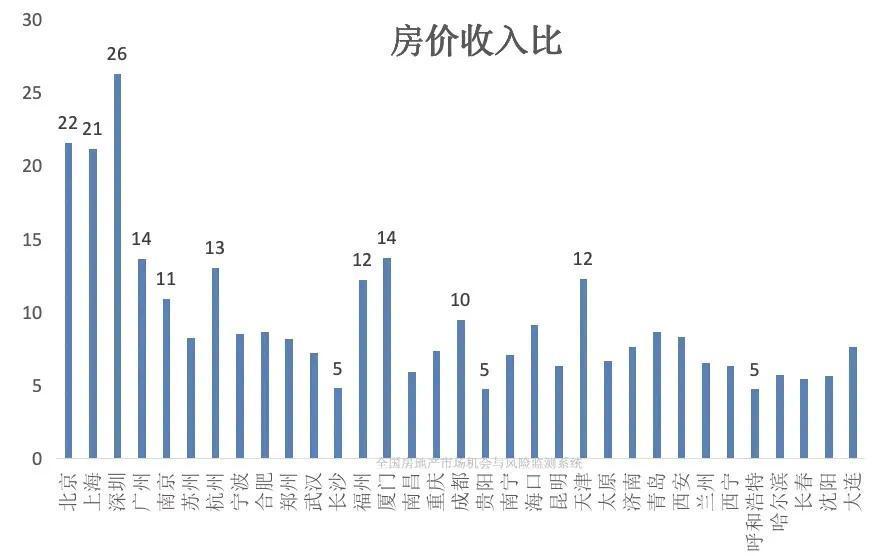

对于真正需要买房的人而言,当前利率与价格的组合具有稀缺性。但策略上必须聚焦一线城市及强二线核心区域、地铁沿线、次新住宅。二手房市场的深度分化意味着,选筹能力直接决定未来资产安全边际。