资本市场的冷思考:华勤技术扩张模式下的资产负债平衡术

企业的发展往往遵循一种规模化的必然律,即在扩张周期中,如何平衡资产增长与流动性风险,始终是检验企业韧性的核心指标。华勤技术在2025年的财务表现,为观察制造型企业如何在高增长与高杠杆之间寻求平衡点,提供了一个极具思辨价值的样本。营收破千亿的体量固然亮眼,但毛利率的连续下探与经营现金流的负值,揭示了这一扩张模式背后的深层张力。

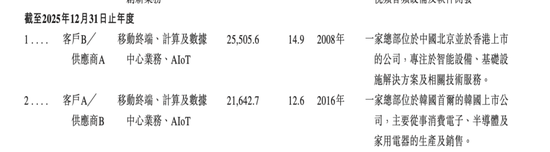

从财务数据的分布来看,公司四大业务板块的毛利全线下滑,并非偶然的财务波动,而是深层次商业模式的映射。在“买卖模式”的架构下,企业将自身置于供应链的中间环节,虽获取了规模效应,却在某种程度上让渡了定价权。这种模式的共性规律在于,当原材料价格波动或市场需求疲软时,中间商往往最先感受到利润空间的挤压,进而导致毛利率的被动稀释。

资本的杠杆效应在华勤技术的扩张中体现得淋漓尽致。为了支撑包括机器人、集成电路在内的多元化布局,以及海外产能的建设,公司不仅动用了大量的自有资金,还通过筹资活动补充了巨额流动性。然而,当自身的造血能力无法完全覆盖这些资本开支时,资产负债率的攀升便成为必然结果。短期借款的激增与货币资金的配置,构成了资产负债表上最需要警惕的流动性风险点。

构建可持续发展的护城河

未来的企业竞争,核心在于从单纯的规模扩张向效率驱动转型。对于处于此类高资本开支行业的企业而言,必须重构其资产负债平衡术。这不仅要求在融资结构上进行优化,更需要在业务端实现从“制造”向“智造”的跨越,通过提升技术附加值来重获议价能力,从而扭转毛利率下滑的趋势。

长期的价值创造,应当建立在健康的现金流循环之上,而非单纯依赖外部融资的持续注入。当资本市场对于企业赴港上市的预期从单纯的融资需求转向对盈利质量的审视时,企业唯有通过精细化管理和技术创新,彻底改善存货周转与应收账款回收效率,才能在激烈的全球竞争中构建真正的护城河。这种从粗放式增长向高质量发展的范式转移,是所有制造型企业必须面对的哲学命题。